金融监管部门频频发声,对银行等金融机构的“委外投资”业务加强监管与规范,引发市场广泛关注。“委外猛于虎”的说法甚嚣尘上,那么这个看似神秘、时而引发市场波动的“委外”,究竟是什么呢?它如何运作,又为何引来如此多的关注与审视?

一、何为委外投资?

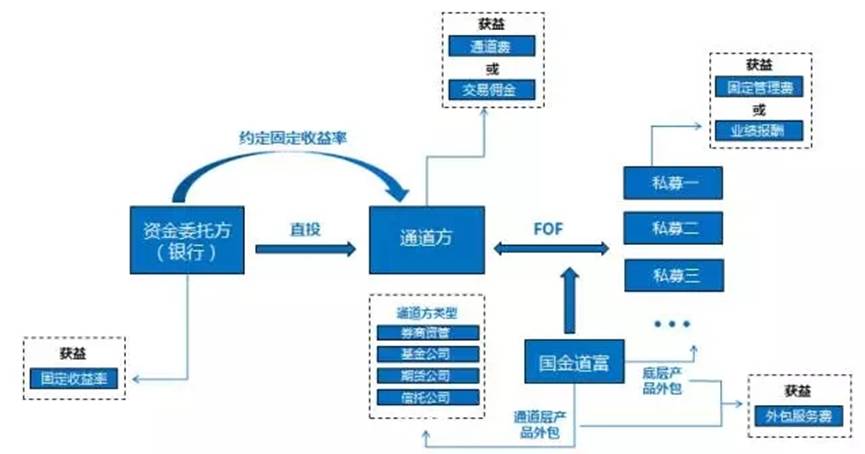

“委外”,全称“委托外部机构投资管理”,是一个金融行业的专业术语。简单来说,它指的是拥有大量资金但自身投资管理能力有限或出于其他策略考虑的金融机构(主要是商业银行,也包括保险公司、财务公司等),将一部分资金委托给外部专业的资产管理机构(如基金公司、证券公司、保险公司资管、私募基金等)进行投资运作,以实现资产保值增值的一种业务模式。

在这个过程中,委托方(如银行)是资金的提供方和最终所有者,而受托方(如基金公司)则是投资管理的实际操作者。双方通过签订委托投资管理协议,约定投资范围、策略、目标收益、费用以及风险控制等条款。

二、委外业务如何兴起与运作?

委外业务的蓬勃发展,与近年来的金融环境密切相关:

- 资产端压力:在利率市场化、金融脱媒的背景下,银行传统存贷利差收窄,亟需寻找更高收益的资产来提升利润。

- 负债端膨胀:宽松的流动性环境下,银行理财、同业存款等资金快速增长,形成了巨大的配置压力。

- 专业能力错配:银行擅长信贷和固定收益投资,但在权益市场、量化策略、复杂衍生品等领域的投研能力相对薄弱,而外部资产管理机构在这些方面更具优势。

典型的委外运作流程是:银行(特别是理财资金或自有资金)作为委托人,筛选并委托一家或多家外部管理机构,将资金划入专用的资产管理计划或产品账户。受托机构根据约定的投资指引(例如,投资债券、股票、非标资产的比例,信用评级要求,杠杆上限等)进行主动管理,定期向委托银行报告净值、持仓和运作情况。银行则支付管理费,并根据业绩可能支付超额收益提成。

三、委外为何被形容为“猛于虎”?

“猛于虎”的比喻,主要源于委外业务在快速发展中积累和暴露出的潜在风险,这些风险引起了监管层的高度警惕:

- 杠杆风险:部分委外投资通过结构化产品、债券回购等方式层层加杠杆,以博取更高收益。在市场流动性收紧或资产价格波动时,高杠杆极易引发连锁式的快速去杠杆和抛售,加剧市场动荡。

- 期限错配与流动性风险:银行资金来源(如短期理财)往往期限较短,而委外投资的资产(如某些债券、非标项目)可能期限较长、流动性较差。一旦资金端出现波动,可能面临较大的流动性压力。

- 信用风险下沉:为追求收益,部分委外资金可能投向信用评级较低、风险较高的债券或非标资产,信用风险显著增加。

- 风险传染与隐匿:委外业务链条长、结构复杂,涉及多层嵌套(银行-委外机构-子账户等),导致底层资产不透明,风险难以穿透监测。一旦某个环节出问题,风险可能在金融机构间快速传染。

- 规避监管与资金空转:部分业务模式可能被用于规避信贷规模、资本充足率、投资范围等监管要求,导致资金在金融体系内“空转”而未有效流入实体经济。

四、监管的焦点与未来走向

监管的强化并非要“一刀切”叫停委外业务,而是旨在引导其回归“受人之托,代客理财”的本源,实现规范、透明、健康发展。监管重点包括:

- 去杠杆:严格控制投资杠杆比例,降低市场波动放大器效应。

- 去通道、去嵌套:要求简化交易结构,实现底层资产的穿透式监管,防止风险隐匿。

- 强化风险管理:要求委托机构切实承担起管理主体责任,加强对外部机构的准入管理和持续评估。

- 规范投资范围:明确和限制投资品种,防止过度投机和信用盲目下沉。

- 服务实体经济:引导资金投向符合国家战略和产业政策的领域,减少资金空转。

###

委外投资本身是金融市场专业化分工的一种合理模式,能够有效连接资金方与专业投资能力。其“猛”并非在于模式本身,而在于业务实践中可能异化出的高杠杆、风险隐匿和监管套利行为。当前强监管的“来袭”,正是为了“驯服”这只可能失控的“老虎”,通过设立更清晰的规则和边界,促使委外业务告别野蛮生长,走向风险可控、结构优化、真正服务于资产配置和实体经济发展的新阶段。对于投资者和金融机构而言,理解委外的本质与风险,适应更加规范透明的市场环境,将是未来的关键。